Sistemes de pagament: present i futur

Temps de Lectura: 5 minutos

CaixaBank

17 Març, 2014

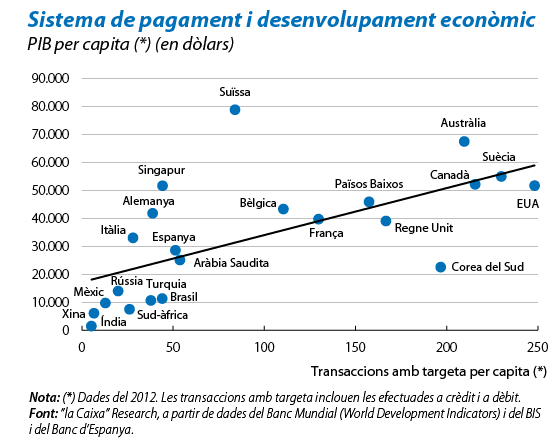

La millora dels sistemes de pagament repercuteix en un desenvolupament econòmic més gran. Aquesta és una de les conclusions de l’anàlisi que es du a terme al dossier de l’últim Informe Mensual de “la Caixa” sobre Estudis i Anàlisi Econòmica. Efectivament, l’evidència empírica apunta cap a una relació positiva entre el nivell de desenvolupament i la qualitat d’un determinat sistema de pagament, d’una banda, i el creixement econòmic, de l’altra, de disposar d’una estructura de pagaments àmplia, eficient i segura, ja que dinamitza el comerç de béns i serveis i altres transaccions entre individus. Això influeix de forma directa en els hàbits de consum.

En concret, els mètodes de pagament electrònics són els que tenen un efecte més gran sobre el nivell de renda, a una distància considerable d’instruments de pagament alternatius, com ara l’efectiu o els xecs bancaris. A més, l’adopció de les noves tecnologies i les innovacions financeres han permès la proliferació de nous mitjans, alhora que han revitalitzat la discussió i l’anàlisi dels beneficis agregats, privats i socials, que generen.

En aquest sentit, l’auge de la compra on-line i de la portabilitat ha incentivat l’aparició de nous sistemes de pagament amb diners electrònics eficients i segurs. PayPal, l’e-money, les digital wallets, la tecnologia NFC (Near Field Communication), facilitadora de pagaments sense contacte, i altres aplicacions mòbils, són algunes de les innovacions més recents.

Altres iniciatives (fins i tot més notòries, com la moneda virtual bitcoin) continuaran subjectes a un estricte escrutini. La seguretat del sistema Bitcoin no és comparable encara a la dels sistemes esmentats, i la seva acceptació com a mitjà de pagament dependrà, en última instància, de la confiança que generi la moneda.

Pel que fa al marc regulador, hi ha un elevat nivell de fragmentació dels sistemes de pagament entre els països de la Unió Europea. La creació de la Zona Única de Pagaments en Euros (SEPA, per les sigles en anglès) és un primer pas cap a la integració entre els diferents sistemes de pagament nacionals. L’objectiu de la SEPA és aconseguir un mercat únic d’instruments de pagament per a particulars, empreses i administracions públiques en què, dins el marc geogràfic de la SEPA, no hi hagi distinció entre les operacions nacionals i les transfrontereres, en benefici de les relaciones econòmiques entre els països europeus.

Ja pots llegir el nou Informe Mensual de Març 2014 de laCaixaResearch. Et recordem que també pots seguir les publicacions de “la Caixa” Research per Twitter.

Comentaris