Rendes mensuals vitalícies i garantides, un complement als teus ingressos després de la jubilació

Temps de Lectura: 4 minuts

CaixaBank

02 Agost, 2023

Ja saps que estalviar és bo per a la teva salut financera, però… Sabies que els estalvis es poden convertir en una renda mensual garantida per a tota la vida? Les rendes mensuals vitalícies i garantides són una de les solucions que ho fan possible i que val la pena conèixer.

Què és una renda vitalícia

De què parlem quan parlem d’una renda vitalícia? En realitat, ens referim a una assegurança que, a partir d’una aportació única inicial, permet accedir a una renda mensual garantida durant tota la vida de la persona assegurada o, en cas que siguin dos titulars, fins a la defunció de la segona.

El titular de la renda percep aquesta renda garantida cada mes com a complement als seus ingressos, una cosa especialment interessant després de la jubilació.

Les rendes vitalícies donen resposta a diverses necessitats dels clients:

Complementar els ingressos per mitjà d’una renda mensual vitalícia i garantida.

Planificar l’herència o transmissió del patrimoni per mitjà del capital de defunció.

Tenir un tractament fiscal favorable durant la fase de cobrament.

La possibilitat d’aplicar-se una reducció única a l’impost sobre successions, en funció del grau de parentesc del beneficiari amb l’assegurat difunt.

Avantatges de les rendes vitalícies

Els avantatges de les rendes vitalícies són diversos, i comprenen des d’un punt de vista més subjectiu —tranquil·litat de comptar amb una aportació mensual garantida tota la vida passi el que passi— al purament fiscal.

Mantenir la qualitat de vida després de la jubilació

Un dels principals avantatges que aporten les rendes vitalícies té a veure amb la possibilitat de mantenir la qualitat de vida després de la jubilació, ja que complementen els ingressos habituals en un entorn de canvis i d’envelliment de la població.

Les diverses modalitats de renda vitalícia permeten balancejar la preferència de renda versus capital de defunció en funció de les necessitats personals.

Estabilitat financera

Les rendes vitalícies ofereixen la possibilitat de comptar amb una renda constant mensual garantida per a tota la vida, la quantitat de la qual no depèn de l’evolució dels mercats.

Modalitats de rendes

Hi ha rendes vitalícies per a totes les circumstàncies vitals. N’hi ha que permeten subscriure-hi dos titulars, de manera que, si un mor, l’altre continuarà cobrant una renda durant tota la seva vida. També hi ha modalitats que primen la renda percebuda sobre el capital o viceversa.

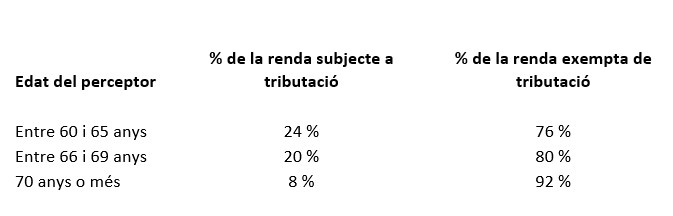

Es tracta d’un percentatge que depèn de l’edat de la persona assegurada en el moment en què contracti el producte i roman constant durant tota la vida de l’operació.

Aquest rendiment de capital mobiliari està subjecte a una retenció sobre el rendiment.

Gammes de rendes vitalícies

Hi ha dues gammes de rendes vitalícies.

Gamma Herència. Renda vitalícia capital reservat

Destinada a persones que volen assegurar un capital per als seus hereus. La prima s’inverteix en 100 % renda fixa i es garanteix, en cas de defunció, el 100 % de la prima aportada més un 1 % addicional limitat a 600 €.

El client cobra una mensualitat fixa per a tota la vida.

Gamma Balanç. Inversió flexible plus

Destinada a persones d’entre 60 i 75 anys que prioritzen el cobrament d’una mensualitat per gaudir d’un complement d’ingressos i deixar un capital per a hereus que serà variable en funció de les inversions vinculades. La prima aportada s’inverteix inicialment en dues carteres, un 70 % en una cartera de renda fixa i un 30 % en una cartera de renda variable.

El client cobra una mensualitat fixa per a tota la vida que incrementa de manera automàtica cada any en funció de l’IPC (amb uns màxims), de manera que ofereix una protecció extra contra la inflació. A més, el client pot decidir sol·licitar un increment puntual de la renda que està percebent (passats 3 anys).

T'has quedat amb ganes de més?

Oops!

Alguna cosa no ha sortit com esperàvem. Si us plau, assegura't d'haver completat tots els camps correctament. Si persisteix el problema, intenta-ho novament més tard. Moltes gràcies per la teva paciència.

Benvingut!

La teva subscripció s'ha fet correctament. A partir d'ara, rebràs totes les nostres novetats al teu correu electrònic.

La teva subscripció s'ha fet correctament. A partir d'ara, rebràs totes les nostres novetats al teu correu electrònic.

Oops!

Alguna cosa no ha sortit com esperàvem. Si us plau, assegura't d'haver completat tots els camps correctament. Si persisteix el problema, intenta-ho novament més tard. Moltes gràcies per la teva paciència.

La teva privacitat és important per a nosaltres

CaixaBank utilitza galetes pròpies i de tercers per analitzar les teves dades de navegació amb fins estratègics, de personalització (p. ex., idioma) i publicitaris i per mostrar-te publicitat personalitzada mitjançant un perfil elaborat segons les teves dades de navegació. Prem aquí per obtenir més informació o per configurar-ne o rebutjar-ne l'ús. Per acceptar totes les galetes, prem el botó “Accepta i continua navegant”.