Rentas mensuales vitalicias y garantizadas, un complemento a tus ingresos tras la jubilación

Tiempo de Lectura: 4 minutos

CaixaBank

02 Agosto, 2023

Ya sabes que ahorrar es bueno para tu salud financiera, pero ¿sabías que los ahorros se pueden convertir en una renta mensual garantizada para toda la vida? Las rentas mensuales vitalicias y garantizadas son una de las soluciones que lo hacen posible y que merece la pena conocer.

Qué es una renta vitalicia

¿De qué hablamos cuando hablamos de una renta vitalicia? En realidad, nos referimos a un seguro que, a partir de una aportación única inicial, permite acceder a una renta mensual garantizada durante toda la vida de la persona asegurada o, en el caso de que sean dos titulares, hasta el fallecimiento de la segunda.

El titular de la renta percibe esa renta garantizada cada mes como complemento a sus ingresos, algo especialmente interesante después de la jubilación.

Las rentas vitalicias dan respuesta a diferentes necesidades de los clientes:

Complementar los ingresos a través de una renta mensual vitalicia y garantizada.

Planificar la herencia o transmisión del patrimonio a través del capital de fallecimiento.

Tener un tratamiento fiscal favorable durante la fase de cobro.

La posibilidad de aplicarse una reducción única en el impuesto sobre sucesiones, en función del grado de parentesco del beneficiario con el asegurado fallecido.

Ventajas de las rentas vitalicias

Las ventajas de las rentas vitalicias son diversas y abarcan desde un punto de vista más subjetivo —tranquilidad de contar con un aporte mensual garantizado de por vida pase lo que pase— al puramente fiscal.

Mantener la calidad de vida tras la jubilación

Una de las principales ventajas que aportan las rentas vitalicias tiene que ver con la posibilidad de mantener la calidad de vida tras la jubilación, ya que complementan los ingresos habituales en un entorno de cambios y de envejecimiento de la población.

Las diferentes modalidades de renta vitalicia permiten balancear la preferencia de renta versus capital de fallecimiento en función de las necesidades personales.

Estabilidad financiera

Las rentas vitalicias ofrecen la posibilidad de contar con una renta constante mensual garantizada para toda la vida, cuya cantidad no depende de la evolución de los mercados.

Modalidades de rentas

Hay rentas vitalicias para todas las circunstancias vitales. Las hay que permiten suscribir dos titulares de tal manera que, si uno de ellos fallece, el otro seguirá cobrando una renta durante toda su vida. También hay modalidades que priman la renta percibida sobre el capital o viceversa.

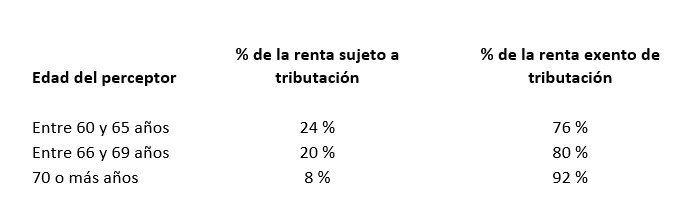

Se trata de un porcentaje que depende de la edad de la persona asegurada en el momento en el que contrate el producto y permanece constante durante toda la vida de la operación.

Este rendimiento de capital mobiliario está sujeto a una retención sobre el rendimiento.

Gamas de rentas vitalicias

Existen dos gamas de rentas vitalicias.

Gama Herencia. Renta vitalicia capital reservado

Destinada a personas que desean asegurar un capital para sus herederos. La prima se invierte en 100 % renta fija y se garantiza, en caso de fallecimiento, el 100 % de la prima aportada más un 1 % adicional limitado a 600 €.

El cliente cobra una mensualidad fija para toda la vida.

Gama Balance. Inversión flexible plus

Destinada a personas de entre 60 y 75 años que priorizan el cobro de una mensualidad para disfrutar de un complemento de ingresos y dejar un capital para herederos que será variable en función de las inversiones vinculadas. La prima aportada se invierte inicialmente en dos carteras, un 70 % en una cartera de renta fija y un 30 % en una cartera de renta variable.

El cliente cobra una mensualidad fija para toda la vida que se incrementa de forma automática cada año en función del IPC (con unos máximos), de manera que ofrece una protección extra contra la inflación. Además, el cliente puede decidir solicitar un incremento puntual de la renta que está percibiendo (pasados 3 años).

¿Te has quedado con ganas de más?

¡Oops!

Algo no ha salido como esperábamos. Por favor, asegúrate de haber completado todos los campos correctamente. Si persiste el problema, inténtalo de nuevo más tarde. Muchas gracias por tu paciencia.

¡Bienvenido!

Tu suscripción se ha realizado correctamente. A partir de ahora, recibirás todas nuestras novedades en tu correo electrónico.

Tu suscripción se ha realizado correctamente. A partir de ahora, recibirás todas nuestras novedades en tu correo electrónico.

¡Oops!

Algo no ha salido como esperábamos. Por favor, asegúrate de haber completado todos los campos correctamente. Si persiste el problema, inténtalo de nuevo más tarde. Muchas gracias por tu paciencia.

Tu privacidad es importante para nosotros

CaixaBank utiliza cookies propias y de terceros para analizar tu navegación con fines estadísticos, de personalización (e.g., idioma) y publicitarios, incluido el mostrarte publicidad personalizada a partir de un perfil elaborado en base a tu navegación. Pulsa para tener más información o para configurar o rechazar su uso. También puedes aceptar todas las cookies pulsando el botón “Aceptar y seguir navegando”